La CRE publie son observatoire des marchés de l’énergie du quatrième trimestre 2023 et dresse le bilan annuel de l’ouverture des marchés

Actualité Électricité Gaz

Publié le

Bilan 2023 : Le développement des offres de marché est en nette hausse sur les marchés résidentiels. En électricité, cette croissance est portée par les fournisseurs historiques. Les fournisseurs alternatifs connaissent également une augmentation de leur part de marché, après une perte en 2022. Sur le marché du gaz, les fournisseurs alternatifs ont vu leur part de marché augmenter par rapport à 2022, mais 2,3 millions de clients sont passés en offre de bascule du fournisseur historique à la fin des TRVG et la majorité y demeure encore fin 2023. Sur le segment non résidentiel, les parts de marché des fournisseurs alternatifs sont en léger recul en électricité et en gaz.

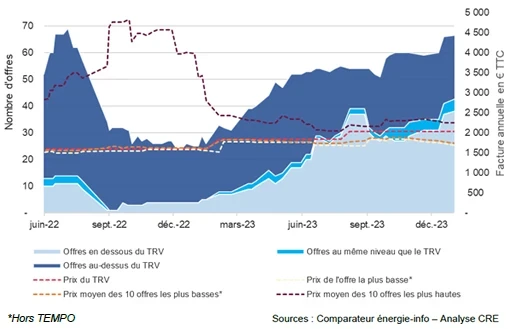

La crise de l’énergie a entraîné une forte diminution du nombre d’offres et de fournisseurs proposant des offres aux consommateurs d’électricité et de gaz. Toutefois, depuis le début de l’année 2023 pour le marché de l’électricité et depuis le deuxième trimestre 2023 pour le gaz, le nombre d’offres disponibles sur le marché a augmenté de nouveau, accompagné par un nombre croissant d’offres plus compétitives que les tarifs réglementés de vente d’électricité ou les prix de repère de vente de gaz.

Evolution des offres disponibles sur le site du comparateur énergie-info pour un client Heures Pleines/Creuses à 9 kVA

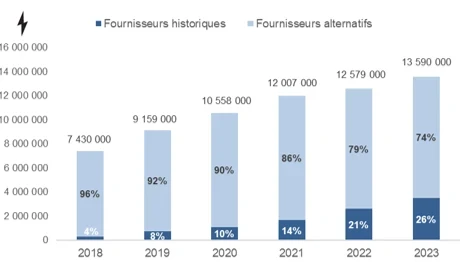

En électricité, sur l’année 2023, on observe un changement de tendance chez les fournisseurs alternatifs qui gagnent 110 000 clients après une perte de 374 000 en 2022. Les fournisseurs historiques ont vu 900 000 clients les rejoindre en offre de marché. Ces mouvements sont à mettre au regard des 749 000 clients qui ont quitté les tarifs réglementés de vente de l’électricité (TRVE), presque quatre fois plus que l’année précédente.

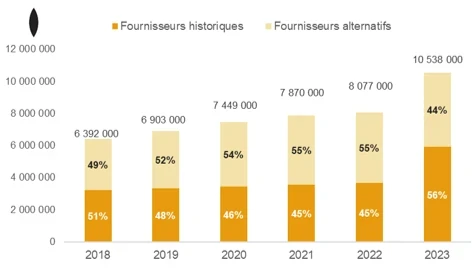

Sur le marché du gaz, la fin des tarifs réglementés de gaz au 30 juin 2023 et la stabilisation des prix créent un contexte favorable au développement des offres des fournisseurs. Les fournisseurs alternatifs ont notamment doublé le nombre de nouveaux clients par rapport à 2022 (+ 211 000). A l’inverse, les fournisseurs historiques ont perdu 301 000 clients, une perte qui s’accélère après les 191 000 de 2022.

Evolution du nombre de sites résidentiels en offre de marché

Le marché de l’électricité des clients non résidentiels a vu 172 000 petits professionnels passer aux TRVE, en nette augmentation par rapport à 2022. En offre de marché, fournisseurs alternatifs comme historiques ont perdu des clients en 2023 (respectivement 49 000 et 16 000). En gaz, les parts de marché des fournisseurs alternatifs en nombre de sites diminuent passant de 61% fin 2022 à 59% fin 2023.

Sur les zones de desserte des entreprises locales de distribution d’électricité et de gaz, la concurrence est très réduite sur le segment résidentiel, les parts de marché des fournisseurs historiques sont le plus souvent supérieures à 99% en électricité et à 95% en gaz. Le marché des professionnels est quant à lui davantage ouvert à la concurrence avec des parts de marché des fournisseurs alternatifs en volumes livrés allant de 39% à 59% en électricité comme en gaz.

Bilan du quatrième trimestre 2023

En électricité, le nombre de clients résidentiels en offre de marché au quatrième trimestre de 2023 continue d’augmenter (+255 000), atteignant 13,6 millions de sites sur 34,5 millions. Ce développement est porté à la fois par les fournisseurs historiques et les fournisseurs alternatifs. Le nombre de clients aux tarifs réglementés de vente d’électricité continue de décroître pour atteindre un total de 20,9 millions (-152 000).

A fin décembre 2023, les consommateurs résidentiels de gaz naturel étaient 44% à avoir souscrit un contrat chez un fournisseur alternatif, une part de marché en hausse avec 49 000 clients supplémentaires (4 630 000) par rapport au trimestre précédent, au détriment des fournisseurs historiques qui perdent 32 000 clients.

Les parts de marché des clients non résidentiels en offre de marché sont stables et relativement équilibrées au 30 décembre 2023, que ce soit en électricité ou en gaz.

À lire aussi

La CRE aux côtés de La Réunion et de Mayotte pour reconstruire et planifier l'avenir énergétique

Électricité Gaz

Publié le