La CRE publie son observatoire des marchés de détail du 2ème trimestre 2024

Actualité Électricité Gaz

Publié le

L’observatoire des marchés de détail a pour objectif de présenter, chaque trimestre, une analyse des indicateurs de suivi de la concurrence sur les marchés de détail de l’énergie (électricité et gaz naturel) en France métropolitaine.

Principales observations pour le 2ème trimestre 2024

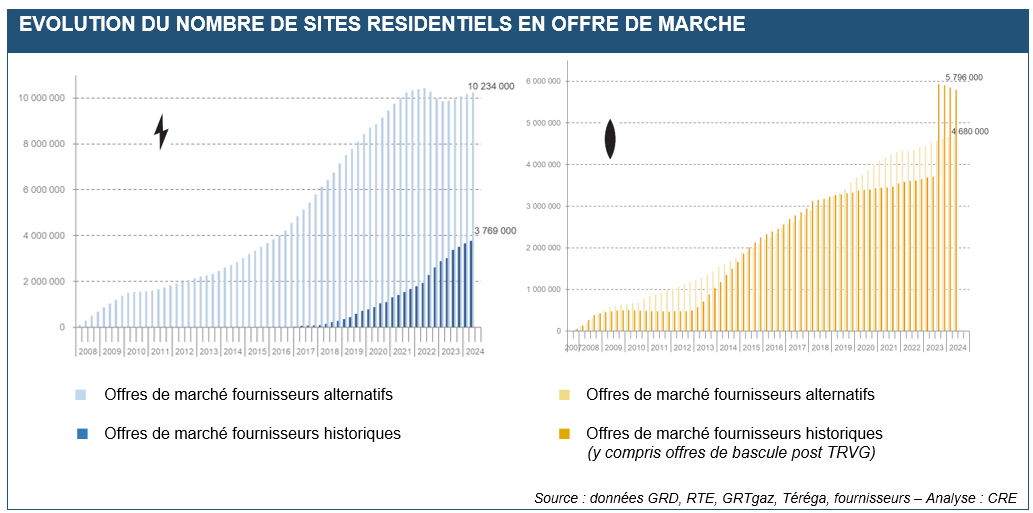

Clients résidentiels

Entre le 31 mars et le 30 juin 2024, 169 000 sites supplémentaires sont passés en offre de marché pour l’électricité, contre 244 000 au trimestre précédent. La croissance des offres de marché connaît un ralentissement et reste inférieure à son niveau d’avant-crise. Les fournisseurs historiques ont gagné 115 000 consommateurs et les fournisseurs alternatifs moitié moins qu’au trimestre précédent, 54 000 contre 108 000.

20,6 millions de sites résidentiels sur 34,6 millions sont aux tarifs réglementés de vente de l’électricité (TRVE), en baisse de 192 000. 14 millions de sites résidentiels, soit environ 40%, sont en offre de marché. 10,2 millions de consommateurs résidentiels, soit environ 30%, ont un contrat chez un fournisseur alternatif.

Sur le marché du gaz naturel, 4,7 millions de consommateurs résidentiels, soit 45%, ont un contrat chez un fournisseur alternatif. Malgré un gain de 8 000 sites, les fournisseurs alternatifs voient leur croissance ralentir, après avoir vu 42 000 sites résidentiels les choisir au trimestre précédent.

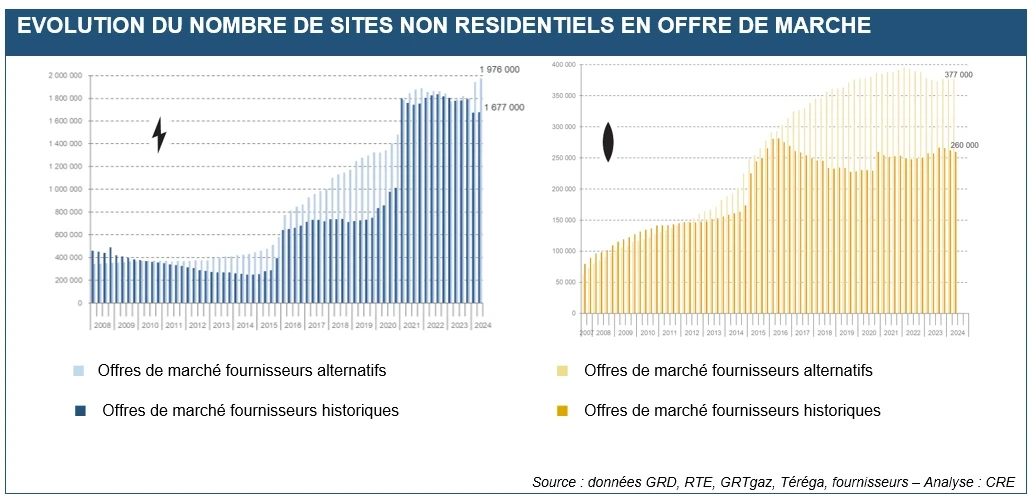

Clients non résidentiels

En électricité, 69% des clients non résidentiels sont en offre de marché, soit 3,65 millions sur 5,31 millions au 30 juin 2024, soit une hausse de 35 000 sites portée essentiellement par le développement des offres de marché des fournisseurs alternatifs qui gagnent 32 000 clients. Les fournisseurs historiques, après une perte de 119 000 sites au trimestre précédent, gagnent 3 000 sites. 1 655 000 sites sont aux TRVE au 30 juin 2024. Les fournisseurs alternatifs ont une part de marché de 37% en nombre de sites non résidentiels et de 51% de la consommation annuelle.

En gaz, la répartition entre fournisseurs alternatifs et fournisseurs historiques reste stable entre le 1er et le 2nd trimestre 2024. Les fournisseurs alternatifs ont une part de marché de 59% en nombre de sites non résidentiels et de 73% de la consommation annuelle.

À lire aussi

La CRE aux côtés de La Réunion et de Mayotte pour reconstruire et planifier l'avenir énergétique

Électricité Gaz

Publié le

La CRE prolonge son accord de coopération avec l'Agence Danoise de l'énergie

Électricité Gaz

Publié le